サイトマップ

サイトマップ

産業政策課題に関する取組み

生保関連税制の充実をめざす取組み

21世紀の超少子高齢社会を「安心と活力のある社会」とするためには、公私ミックスによる生活保障システムの確立が不可欠です。とりわけ、急速な少子高齢化等を背景に、社会保障制度をめぐる議論が厳しさを増す中で、国民一人ひとりの将来に向けた「自助努力」の果たす役割が今後ますます重要となります。

令和7年度税制改正に関するご報告

生保労連では、「令和7年度税制改正に関する要望」の実現に向けて関係各方面への働きかけを行ってきました。

そうした中、2024年12月13日に立憲民主党「2025(令和7年)度税制改正についての主要提言」、20日に与党「令和7年度税制改正大綱」、24日に国民民主党「令和7年度税制改革と財源についての考え方」がそれぞれ公表されました。

与党「令和7年度税制改正大綱」については、同月27日に閣議決定され、重点要望項目である生命保険料控除(一般枠)の拡充が示されました。

生保労連要望内容と与党「令和7年度税制改正大綱」のポイントは下記の通りです。

要望内容 |

与党「令和7年度税制改正大綱」の |

|

|---|---|---|

重点要望 |

生命保険料控除制度の拡充 -令和6年度税制改正大綱に記載された内容で税制改正を決定すること  |

令和8年の1年間の時限的な措置として下記の通り対応する。 ・生命保険料控除における新生命保険料に係る一般枠(遺族保障)について、23歳未満の扶養親族を有する場合には、現行の4万円の適用限度額に対して2万円の上乗せ措置を講ずる。 ・一般生命保険料控除、介護医療保険料控除及び個人年金保険料控除の合計適用限度額については、現行の12万円から変更しない。 ・一時払生命保険については、2万円の上乗せ措置を時限的に講じている間は控除の適用対象から除外しないこととする。 |

要望項目 |

介護医療保険料控除および個人年金保険料控除の拡充 |

記載なし(現行制度を存置) |

死亡保険金の相続税非課税限度額の引き上げ |

||

企業年金制度等の積立金に係る特別法人税の撤廃 |

||

非課税財形の加入年齢の拡大と非課税限度額の引き上げ |

||

企業型確定拠出年金制度の退職時脱退一時金支給要件の緩和 |

||

確定給付企業年金に関する現行制度の存置 |

||

生保労連では、引き続き、「令和7年度税制改正大綱」に記載された内容の確実な実施などを含めた生命保険関連税制の充実に向けて取り組んでいきます。

(参考)

12/13公表 立憲民主党「2025(令和7年)度税制改正についての主要提言」(抜粋)

〔暮らしのリスクを低減する税制の拡充〕

・生命保険料控除については、与党の「令和6年度税制改正大綱 」に記載された「子育て世帯に対する生命保険料控除の拡充」を確実に実施すること。併せて、介護保険・個人年金の各保険料控除の最高限度額を引き上げるとともに、保険料控除の合計適用限度額を引き上げること。

12/20公表 与党「令和7年度税制改正大綱」(抜粋)

第一 令和7年度税制改正の基本的考え方

3.経済社会の構造変化を踏まえた税制の見直し

(2)子育て世帯への支援

①子育て支援に関する政策税制

令和6年度税制改正大綱において高校生年代の扶養控除の見直しと併せて行うものとした以下のイからハの子育て支援税制については、上記(1)③の高校生年代の扶養控除の取扱いを踏まえてそのあり方を検討することとなるが、今般、1年間の時限的な措置として対応する。

イ 子育て世帯等に対する住宅ローン控除の拡充(省略)

ロ 子育て世帯等に対する住宅リフォーム税制の拡充(省略)

ハ 子育て世帯に対する生命保険料控除の拡充

令和8年分所得税において、生命保険料控除における新生命保険料に係る一般枠(遺族保障)について、23歳未満の扶養親族を有する場合には、現行の4万円の適用限度額に対して2万円の上乗せ措置を講ずる。

なお、一般生命保険料控除、介護医療保険料控除及び個人年金保険料控除の合計適用限度額については、現行の12万円から変更しない。

一時払生命保険については、2万円の上乗せ措置を時限的に講じている間は控除の適用対象から除外しないこととする。

第二 令和7年度税制改正の具体的内容

一 個人所得課税

3 子育て支援に関する

(1)生命保険料控除について、次の見直しを行う。

新生命保険料に係る一般生命保険料控除について、居住者が年齢23歳未満の扶養親族を有する場合には、令和8年分における当該一般生命保険料控除の控除額の計算を次のとおりにする。

年間の新生命保険料 |

控除額 |

|---|---|

30,000円以下 |

新生命保険料の全額 |

30,000円超60,000円以下 |

新生命保険料×1/2+15,000円 |

60,000円超120,000円以下 |

新生命保険料×1/4+30,000円 |

120,000円超 |

一律60,000円 |

②旧生命保険料及び上記①の適用がある新生命保険料を支払った場合には、一般生命保険料控除の適用限度額は6万円(現行:4万円)とする。

③上記①の見直しに伴い、給与所得者の保険料控除申告書等についてその記載事項の見直しを行う。

④その他所要の措置を講ずる。

(注)一般生命保険料控除、介護医療保険料控除及び個人年金保険料控除の合計適用限度額は12万円とする(現行と同じ。)。

12/24公表 国民民主党「令和7年度税制改革と財源についての考え方」(抜粋)

7. 家計の自助努力を支援する「民間(生損保)保険料・医療介護経費控除」

生活を守るための家計の自助努力を支援します。

・自助努力を支援・促進するため、生命保険料控除、医療・介護保険料控除、及び損害保険料控除について、各保険料控除の最高限度額を引き上げるとともに、子育てや介護等のライフステージ及び家族構成に合わせた最高限度額の追加的拡充を目指します。

26. 次世代への資産移転と事業承継を支援する「相続税・贈与税改革」

高齢者世代に偏重する金融資産を次世代に移転するために、相続税制の弾力化と贈与税制の改革を進めます。

・死亡保険金が遺族の生活資金としての役割を果たしている現状に鑑み、世帯主を亡くした配偶者と子からなる世帯において、死亡保険金の相続税非課税限度額の現行限度額(法定相続人数×500万円)に「配偶者及び配偶者が扶養する未成年者×500万円」を加算することとします。

令和7年度税制改正要望

令和7年度税制改正については、前年度税制改正における議論やここ数年来の社会保障制度改正の動向、社会環境の変化等を踏まえ、「自助努力」に対する支援として幅広く認知されている「生命保険料控除制度の拡充」等を要望するとともに、その実現に向け取組みを行っています。

※詳細は、下記の生保労連の「令和7年度税制改正に関する要望」を参照

生保労連の「令和7年度税制改正に関する要望」(抜粋)

《重点要望項目》

【生命保険料控除制度の拡充】

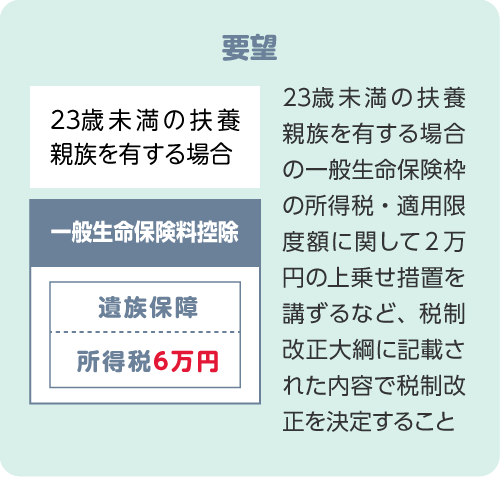

◎国民一人ひとりの将来に向けた自助努力を支援・促進するため、生命保険料控除制度について現行制度を拡充すること

− 令和6年度税制改正大綱に記載された内容で税制改正を決定すること

(所得税法第76条)

《要望項目》

- 1.介護医療保険料控除および個人年金保険料控除の拡充

- 所得税法上の介護医療・個人年金の各保険料控除の最高限度額を引き上げること

- 2.死亡保険金の相続税非課税限度額の引き上げ

- 遺族の生活資金を確保するため、死亡保険金の相続税非課税限度額について、現行限度額に「配偶者分500万円+未成年の被扶養法定相続人数×500万円」を加算すること

- 3.企業年金制度等の積立金に係る特別法人税の撤廃

- 公的年金制度を補完する企業年金制度(確定給付企業年金制度、厚生年金基金制度)および確定拠出年金制度等の積立金に係る特別法人税を撤廃すること

- 4.非課税財形の加入年齢の拡大と非課税限度額の引き上げ

- 財形住宅貯蓄・財形年金貯蓄について、70歳までの就業の確保が努力義務となったこと等に対応し、契約時の加入年齢を拡大すること、また非課税限度額を引き上げること

- 5.企業型確定拠出年金制度の退職時脱退一時金支給要件の緩和

- 企業型確定拠出年金制度における退職時の脱退一時金について、支給要件を緩和すること

- 6.確定給付企業年金に関する現行制度の存置

- 確定給付企業年金制度について、現行のとおり拠出限度額を設定しないとともに、中途引出しを認めること

生保関連税制に関する モニターアンケート調査

生保関連税制に対する国民の意識を把握するため、上記要望に関するモニターアンケートを2024年5月に実施しました。調査結果をみると、国民の多くが自助努力支援として生命保険料控除額の拡大等を望んでいることがうかがえます。